Kas yra reitingai?

Paskolos gavėjo mokumas patikrinamas pagal su Lietuvos banku suderintas mokumo vertinimo taisykles. Kiekvienam paskolos gavėjui, sėkmingai praėjusiam mokumo patikrinimą, suteikiamas kreditingumo reitingas, sudaromas pagal unikalią „Paskolų Klubo“ skaičiavimo metodologiją, pasitelkiant dirbtinio intelekto pagalbą.

Kreditingumo reitingas parodo, kokia tikimybė, kad paskolą paėmęs asmuo dėl vienokių ar kitokių aplinkybių vėluos ar visiškai jos negrąžins.

Galimi reitingai – nuo A+ iki E. Pasiskolinti leidžiama tik A+ - C- reitingą turintiems asmenims.

Kaip investuoti rankiniu būdu?

Norėdami investuoti į žmonių paskolas turite prisijungti prie savo Paskolų Klubo paskyros. Pirmasis langas kurį pamatysite ir bus Birža, kurioje rasite visas paskolas, tuo metu laukiančias finansavimo. Norėdami sužinoti daugiau apie specifinę paskolą paspauskite "INVESTUOTI".

Atsidariusiame lange matysite platesnę informaciją apie paskolą bei patį paskolos gavėją. Nusprendę, jog norite investuoti į paskolą turite įrašyti sumą į laukelį bei paspausti "INVESTUOTI".

Paskutinis žingsnis - perskaityti sutartį bei sutikti su sąlygomis.

Kas yra automatinis investavimas ir kaip jis veikia?

Automatinio investavimo funkcija investuotojams suteikia galimybę iš anksto pasirinkti kriterijus, kuriais remiantis bus investuojama į kreditus. Atsiradus naujam paskolos pasiūlymui, sistemoje automatiškai patikrinami skelbimo kriterijai ir, jeigu sąskaitoje yra lėšų, investuojama į paskolą, remiantis pasirinktais kriterijais. Dėl to, visų pirma, yra suinvestuojama pagal automatinius investuotojų skelbimus, o rankiniu būdu investuojama tik į dar likusią paskolos sumą, kurios kartais tiesiog nebelieka.

Automatinio investavimo skelbimai, investuojantys į tuo metu esančias paskolas, nustatomi pagal bendrą investuotojų ratą.

Paskolos gavėjams, pasirinkusiems gauti momentinę paskolą, pirmumas suteikiamas:

- Investuotojams, turintiems automatinio investavimo skelbimą su mažiausiu MPN;

- Pagal automatinio skelbimo sukūrimo laiką, pirmenybę teikiant anksčiau sukurtiems.

Paskolos gavėjams, pasirinkusiems patalpinti paskolos skelbimą į biržą, pirmumas suteikiamas:

- Jeigu kreditas atitinka gero kredito sąvoką/ kriterijų (-us), pirmumas suteikiamas skelbimams, kurie dar neinvestavo į gerą kreditą.

Geras kreditas - per paskutines 30 dienų sufinansuotų kreditų MPN (metinių palūkanų normos) vidurkis (pagal reitingus) +3%

Pvz.: A reitingo palūkanos 10%, tai A reitingo geras kreditas būtų nuo 13%.

Gero kredito kriterijai yra atnaujinami kas dieną. Investuojant į gerą kreditą yra atsižvelgiama į investuotojo investavimo faktą, bet ne į jo skelbimo investavimo faktą. - Pagal automatinio skelbimo sukūrimo laiką, pirmenybę teikiant anksčiau sukurtiems.

Jeigu pirmame punkte nurodytą kriterijų atitinka keletas automatinio investavimo skelbimų, tada papildomai vertinamas antras kriterijus ir t.t.

Kaip naudotis automatiniu investavimu?

Galimi kriterijai kuriant automatinį investavimą: kredito suma, laikotarpis, palūkanų dydis ir t.t. Rekomenduojama kruopščiai apgalvoti pasirenkamus kriterijus: kuo daugiau kriterijų pasirenkate, tuo mažesnė tikimybė atrasti tinkamą kreditą.

Šalia kreditų kriterijų, investuotojai gali pasirinkti ir pinigų sumą, kuri bus automatiškai investuojama (kriterijus „Maksimali skelbimo suma“), ir pinigų sumą, skiriamą kiekvienam atskiram kreditui (kriterijus „Maksimali suma į vieną paskolą“).

Šis investavimo būdas leidžia sutaupyti laiko, kadangi investuotojui nereikia skirti savo laiko ieškant investavimui pageidaujamų kreditų.

Svarbu: kuriant naują automatinio investavimo skelbimą, rekomenduojama atkreipti dėmesį į puslapio dešinėje pusėje esantį „paruoštuką“, kuriame rasite informaciją apie kreditus, sufinansuotus pasirinkus panašius ar tuos pačius kriterijus.

Kuriant automatinio investavimo skelbimą dažniausiai pasitaikančios klaidos:

- Parenkamas kredito gavėjo išsilavinimas, neatitinkantis amžiaus ir / ar kreditingumo reitingo.

- Pasirenkama per maža pinigų suma, investuojama automatiniu skelbimu.

- Atliekamos dažnos skelbimo korekcijos, kurios daro įtaką investuotojų eilei.

Kas yra antrinė rinka ir kaip joje investuoti?

Antrinė rinka – tai vieta, kurioje investuotojai gali pirkti iš kitų investuotojų ir / ar parduoti kitiems investuotojams jau sudarytas investicijas į kreditus.. Šios investicijos gali būti parduodamos su premija arba nuolaida, kurią nustato pardavėjas ir ji automatiškai atsispindi pardavimo kainoje.

Premija – Taikoma nuo likusios kredito dalies, kai investicija parduodama brangiau nei buvo pirkta.

Nuolaida – Taikoma nuo likusios kredito dalies, kai investicija parduodama pigiau nei buvo pirkta.

SVARBU: Tiek parduodant, tiek perkant investicijas yra taikomas 1% tarpininkavimo mokestis, kuris yra apskaičiuojamas atsižvelgiant į investicijos pardavimo kainą.

Kodėl verta pirkti investicijas antrinėje rinkoje?

- Turite galimybę įsigyti jau sudarytų investicijų pigiau, nei pirminėje rinkoje (perkant su nuolaida).

- Turite daugiau pasirinkimų rinktis, jei pirminėje rinkoje nėra pasiūlos kreditų, į kuriuos pageidaujate investuoti (laikotarpis, MPN, reitingas ir kiti kriterijai neatitinka jūsų ieškomų).

- Perkant vėluojančius kreditus su didele nuolaida galima tikėtis sėkmingo skolos išieškojimo.

- Turite galimybę matyti konkrečios perkamos investicijos mokumo istoriją.

- Jums nėra taikoma minimali investicijos suma.

Kodėl verta parduoti investicijas antrinėje rinkoje?

- Turite galimybę investiciją parduoti brangiau (su premija) ir taip užsidirbti.

- Norėdami išsigryninti visas sukauptas lėšas, greičiau tai galite padaryti antrinėje rinkoje parduodami savo likusias investicijas.

- Jei savo portfelyje turite, jūsų akimis, neperspektyvią investiciją, antrinėje rinkoje ją galite parduoti kitiems.

- Jums nėra taikoma minimali investicijos suma.

Kaip parduoti investiciją antrinėje rinkoje?

Investicijos pardavimas

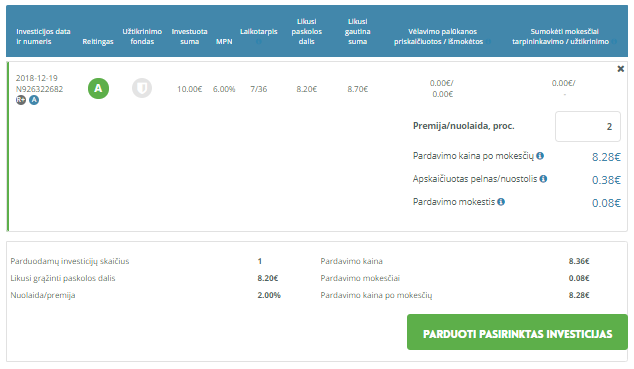

Žemiau pateikiame formules, kaip skaičiuojamas pardavėjo uždarbis. Atkreipiame dėmesį, kad parduodant investiciją, pardavėjui užtenka sistemoje įvesti norimą nuolaidą arba premiją, o paskaičiavimai atliekami automatiškai. Uždarbį, kurį pardavėjas gautų pardavęs investiciją, sistema parodo prieš patalpinant investiciją į antrinę rinką.

Pavyzdys, investiciją parduodant su premija:

Investuotojas parduoda investiciją antrinėje rinkoje su 2% premija.

8.20 (likusi paskolos dalis) + (8.20*2.00/100 (premija)) = 8.36 (pardavimo kaina)

8.20*2.00/100 (premija) + 0.30 (gautos palūkanos) - 0.08 (1% tarpininkavimo mokestis) = 0.38 (apskaičiuotas pelnas)

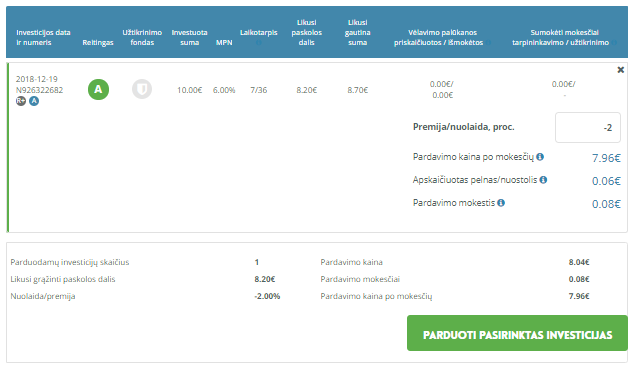

Pavyzdys, investiciją parduodant su nuolaida:

Investuotojas parduoda investiciją antrinėje rinkoje su 2% nuolaida.

8.20 (likusi paskolos dalis) + (8.20*(-2.00)/100 (nuolaida)) = 8.04 (pardavimo kaina)

(8.20*(-2.00)/100) (nuolaida) + 0.30 (gautos palūkanos) - 0.08 (1% tarpininkavimo mokestis)= 0.06 (apskaičiuotas pelnas)

Parduodančiojo uždarbis = Premija / Nuolaida + Palūkanos - Tarpininkavimo mokestis

Kaip pirkti investiciją antrinėje rinkoje?

Investicijos pirkimas

Žemiau pateikiame formules, kaip skaičiuojamas pirkėjo uždarbis iš įsigytos investicijos.

Pavyzdys, investiciją perkant su premija:

Investicija perkama su 2 % premija.

10.28 (likusi negrąžinta investicijos dalis) + (10.28 * 2.00/100 (premija)) + 0.10 (tarpininkavimo mokestis 1%) = 10.28 + 0.21 + 0.10 = 10.59 (pardavimo kaina)

Pavyzdys, investiciją perkant su nuolaida:

Investicija perkama su 0.5% nuolaida.

92.12 (likusi negrąžinta investicijos dalis) + (92.12 * (-0.50/100) (nuolaida)) + 0.92 (tarpininkavimo mokestis 1%) = 92.12 + (-0.46) + 0.92 = 92.58 (pardavimo kaina)

Pirkėjo uždarbis = Likusi gautina suma - Pardavimo kaina

Kas yra automatinis investavimas antrinėje rinkoje?

Automatinio investavimo funkcija investuotojams suteikia galimybę iš anksto pasirinkti kriterijus, kuriais remiantis būtų automatiškai perkamos investicijos iš antrinės rinkos. Antrinėje rinkoje atsiradus naujai investicijai, sistemoje automatiškai patikrinami skelbimo kriterijai ir jeigu sąskaitoje yra lėšų, investicijos, atitinkančios pasirinktus kriterijus bus automatiškai nupirktos.

Automatinio investavimo skelbimą antrinėje rinkoje sukurti galima lygiai taip pat, kaip ir pirminėje rinkoje.

Kurdami automatinio investavimo skelbimą antrinėje rinkoje visus kriterijus peržiūrėkite itin atidžiai.

Kam reikalinga NEO Finance sąskaita?

„NEO Finance“, AB veiklą prižiūri Lietuvos bankas. Bendrovė yra įtraukta į viešąjį vartojimo kredito davėjų ir mokėjimo inicijavimo paslaugų teikėjų, įsipareigojusių laikytis gerosios praktikos principų, sąrašą. Taip pat - pirmoji platforma, įtraukta į viešąjį tarpusavio skolinimo platformos operatorių sąrašą. Bendrovė savo veiklą vykdo remiantis Lietuvos banko suteikta neribota elektroninių pinigų įstaigos licencija, suteikiančia galimybę veiklą vykdyti visoje Europos Sąjungoje.

Dėka neribotos elektroninių pinigų įstaigos licencijos, kurią turi „NEO Finance”, kiekvienas įmonės klientas gali atsidaryti asmeninę sąskaitą, kurios pagalba užtikrinamas investuotojų lėšų saugumas – šios lėšos yra laikomos atskiroje, nei įmonės lėšos, sąskaitoje, esančioje Lietuvos banke.

Ši sąskaita prilygsta bet kuriai kitai banko sąskaitai: ji turi savo IBAN numerį, tad ją galite naudoti ne tik investavimui „Paskolų klube“, bet ir kitoms bankinėms operacijoms įgyvendinti: atlikti mokėjimus internetinėse parduotuvėse, persivesti gaunamą atlyginimą, atlikti kitus reikiamus pavedimus ir t.t. – „Paskolų klubo“ sistema yra bankinė sistema.

Kaip papildyti Paskolų Klubo sąskaitą bankiniu pavedimu?

Norėdami investuoti į žmonių paskolas Paskolų Klube, turite turėti lėšų Paskolų Klubo sąskaitoje. Papildyti ją galima dviem būdais - bankiniu pavedimu arba mokėjimo inicijavimo programa.

Bankiniu pavedimu papildyti sąskaita paprasta. Prisijungę prie savo paskyros paspauskite kortelę "SĄSKAITA" - "SĄSKAITOS APŽVALGA", kurioje rasite savo asmeninį Paskolų Klubo sąskaitos numerį. Būtent į šį sąskaitos numerį atlikdami pavedimą iš savo banko paskyros Jūs papildysite savo Paskolų Klubo sąskaitą.

Kaip papildyti Paskolų Klubo sąskaitą mokėjimo inicijavimo paslauga?

Norėdami investuoti į žmonių paskolas Paskolų Klube, turite turėti lėšų Paskolų Klubo sąskaitoje. Papildyti ją galima dviem būdais - bankiniu pavedimu arba mokėjimo inicijavimo paslauga.

Mokėjimo inicijavimo paslauga papildyti sąskaita paprasta. Prisijungę prie savo paskyros paspauskite kortelę "SĄSKAITA" - "PAPILDYTI SĄSKAITĄ". Lange esančiame laukelyje įrašykite sumą, kurią norite pervesti į Paskolų Klubo sąskaitą ir spauskite "Tęsti".

Atsiradusiame lange galite pasirinkti banką, iš kurio sąskaitos pildysite Paskolų Klubo sąskaitą. Pasirinkę banką tiesiog sekite nuorodas - prisijunkite prie banko bei patvirtinkite pervedimą.

Kas yra XIRR?

XIRR yra pelningumo rodiklis. Atsižvelgiant į investicijų ir grąžinamų įmokų sumas ir datas, XIRR parodo jūsų pinigų augimo greitį per metus.

XIRR ‘Mano investicijos’ skiltyse

XIRR prie investicijų skaičiuojamas dviem būdais, t.y. priklausomai nuo to ar investicija yra nutraukta ar ne.

Nenutrauktų investicijų XIRR

Investicijų, kurių paskolų sutartis su paskolos gavėju yra nenutraukta, XIRR skaičiuojamas imant faktinius pinigų srautus iki einamos dienos, ir planuojamus pinigų srautus į ateitį.

Šiuo atveju faktinis pinigų srautas yra tik investicijos suma, t.y. -50 EUR. Kadangi investicija yra nenutraukta, daroma prielaida, kad paskolos gavėjas mokės pagal grafiką, t.y. kiekvieną mėnesį bus gaunama 2.24 EUR įmoka.

Atsižvelgiant į pinigų srautus ir datas gauname, kad šios investicijos XIRR yra 7.29%.

Nutrauktų investicijų XIRR

Nutraukta investicija žymima ‘N’ raidele.

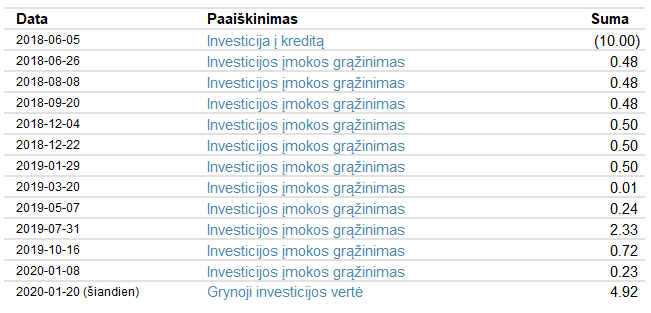

Nutrauktų investicijų XIRR iki einamos dienos skaičiuojamas taip pat kaip ir nenutrauktų investicijų, t.y. imami faktiniai pinigų srautai. Tačiau, nuo einamosios dienos imamos ne planuojamos ateities įmokos, o imama grynoji investicijos vertė. Grynoji investicijų vertė apskaičiuojama pagal Investicijų vertės koeficientą atsižvelgiant į laiką nuo paskutinės gautos įmokos, kuriuos galite rasti čia.

Pateikiamu pavyzdžiu įmoka į paskolą buvo gauta prieš mažiau nei 30d., ir likusi grąžintina kredito dalis yra 4.92 EUR. 4.92 EUR dauginant iš 100% koeficiento gauname tuos pačius 4.92 EUR. Žemiau pateikiami pinigų srautai, kurie naudojami XIRR skaičiavime:

Atsižvelgiant į faktinius pinigų srautus ir grynąją investicijos vertę gauname, kad šios investicijos XIRR yra 11.94%.

Grąžintų ir parduotų investicijų XIRR

Grąžintų ir parduotų investicijų XIRR jau yra galutinis ir nekintantis grąžos rodiklis, nes visi pinigų srautai jau yra įvykę praeityje.

XIRR Portfelio peržiūroje

XIRR portfelio peržiūroje apskaičiuojamas labai panašiai kaip 2.2 punkte aprašytas XIRR skaičiavimo metodas nutrauktoms investicijos. Imami visi faktiniai pinigų srautai iki einamos dienos, o einamąją dieną daroma prielaida, kad visas portfelis yra realizuojamas už grynąją portfelio vertę, kurią kiekvienas investuotojas gali rasti čia.

Kas yra ROI?

ROI (return on investment) - investicinės grąžos rodiklis.

Visų investicijų tikslas – kad rizika su kaupu atsipirktų. Atlygis standartiškai vertinamas investicijų grąža (return on investment – ROI). ROI skaičiuojamas kaip bendras pelnas, padalintas iš pradinio kapitalo, turėto vertinimo laikotarpio pradžioje.

Kas yra Grynojo Portfelio ROI?

Investicinės grąžos rodiklis, atsižvelgiantis į tikėtiną vertės sumažėjimą ar padidėjimą.

Kur rasti ROI?

Savo portfelio ROI rodiklius rasti galite kortelėje "PORTFELIO PERŽIŪRA", paspaudę "Plačiau" prie "Planuojamų įplaukų" grafiko.

Jūs atsidūriate "Planuojamos ir gautos įmokos" puslapyje, kuriame matote įvairius duomenis. Po grafiku esančios lentelės pabaigoje rasite ir ROI rodiklius.

ROI 'Planuojamos ir gautos įmokos' skiltyje

Kiekvieno mėnesio investicinis rezultatas, ROI, yra atvaizduojamas metine išraiška.

Portfelio ROI apskaičiuojamas pagal formulę:

Portfelio ROI = (Gauta palūkanų suma ( kartu su vėlavimo ir procesinėmis palūkanomis) + Antrinės rinkos rezultatas + Mokesčiai)/Portfelis*12

Grynojo Portfelio ROI apskaičiuojamas pagal formulę:

Grynojo portfelio ROI = (Gauta palūkanų suma (kartu su vėlavimo ir procesinėmis palūkanomis) + Antrinės rinkos rezultatas + Mokesčiai + Tikėtino vertės sumažėjimo pokytis per mėn.)/Grynasis portfelis*12

ROI duomenų pritaikymas praktikoje

ROI rodiklio pagalba galima efektyviai pamatuoti Jūsų grąžos rezultatą ir palyginti jį su praėjusiais mėnesiai:

- Keičiant investavimo būdą – strategiją;

- Keičiantis globaliai ekonominei situacijai.

ROI rodiklis įprastai pirmus investavimo mėnesius būna mažesnis dėl skolų išieškojimo proceso, kurio rezultatai matomi po metų ar dvejų.

Kadangi ROI rodiklis rodo tik praeitį, jis neturi jokios įtakos ateities rezultatams.

Neigiamas ROI rodiklis investuotjant su Užtikrinimo fondu

Investuojant su Užtikrinimo Fondo paslauga, pirmus mėnesius ROI rodiklis dažniausiai yra neigiamas. Tai yra visiškai normalu dėl mokesčio, kuris sumokamas už visą būsimą laikotarpį investicijos pradžioje.

Tai nereiškia, kad Jūsų investicija yra nuostolinga. Neigiamas ROI rodiklis investicijos pradžioje yra atsveriamas ROI rodiklio investicijos laikotarpio pabaigoje.

Dėl to bendrą investicinį rezultatą investuojant su Užtikrinimo Fondo apsauga reikėtų vertinti visų investicijos laikotarpio mėnesių sumoje.

Svarbu: Užtikrinimo fondo paslauga nuo 2022 m. kovo 1 d. sudaromoms investicijoms daugiau nebetaikoma. Paslaugos sąlygos galioja tik iki 2022 m. kovo 1 d. su Užtikrinimo fondo paslauga sudarytoms investicijoms.